Pagare meno tasse o usare tutte le detrazioni fiscali? Potrebbe essere questo il dilemma moderno di un proprietario che affitta il suo immobile. Infatti, se possiamo, senza ombre di dubbio, affermare tranquillamente che applicando la cedolare secca ai guadagni derivanti dall’affitto di una casa le aliquote della cedolare secca sono sempre più basse rispetto alle aliquote Irpef, derivandone un risparmio in termini di pagamento delle tasse, non possiamo, invece, essere certi che questo rappresenti in assoluto una convenienza per tutti i proprietari.

Abbiamo orami una storia rispetto all’introduzione della cedolare secca: quasi nove anni di esperienza che hanno portato oggi la maggior parte dei proprietari italiani, come rilevato dal Report Solo Affitti, a preferire il regime di cedolare secca al tradizionale regime Irpef, che rimane al massimo la scelta per chi stipula contratti a canone libero.

Rispetto alla sfiducia dei primi anni, la natura diffidenza che accompagna le varie novità, ad oggi sono 9 su 10 i proprietari che scelgono di optare per la cedolare secca.

Eppure neanche questo potrebbe essere considerato in sé un successo, se pensiamo che la cedolare secca era stata introdotta come una manovra fiscale il cui l’obiettivo principale era quello di far emergere i contratti in nero. Un “do ut des” pensato per fare in modo che se ai proprietari viene concesso di pagare meno tasse, di contro sono più disponibili a fare le cose in regola, andando a registrare il contratto di affitto, per la cifra realmente dichiarata e incassata.

Rispetto alla preferenza dei proprietari, invece, è facile immaginare che l’impennata della cedolare secca sia da attribuire principalmente all’introduzione di un’aliquota fortemente agevolata, al 10%, applicabile nel caso di stipula di contratti a canone concordato.

È vero, pertanto, che sono numerosi ormai i proprietari che conoscono questo regime fiscale e lo preferiscono. Ma se ci sono ancora dubbi, perplessità, curiosità, proviamo a fissare qui i punti cardini della cedolare secca.

CEDOLARE SECCA: COS’È?

Tecnicamente è un regime impositivo, facoltativo e alternativo, rispetto al regime ordinario Irpef con cui viene tassato il reddito da locazione, ovvero il canone annuo percepito da un proprietario.

Detta ancora più semplicemente: un modo per escludere il canone di affitto percepito di mese in mese dal mio reddito personale, andando ad applicare un’aliquota fissa a prescindere da quello che è il mio guadagno personale.

Esaminiamo gli aspetti più importanti e il confronto tra i due regimi

1. TASSAZIONE FISSA CONTRO TASSAZIONE VARIABILE

La principale e fondamentale differenza consiste nel fatto che il regime di cedolare secca prevede un’aliquota fissa, indipendente da quello che è il guadagno personale di un proprietario. Se io proprietario guadagno poco, molto o niente, l’aliquota con cui tasserò il mio guadagno da locazione sarà del 21% o del 10%, a seconda del tipo di contratto stipulato.

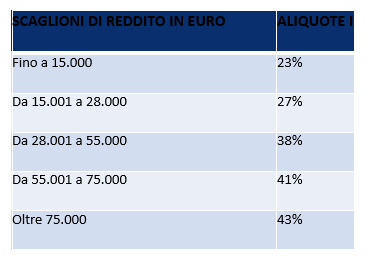

Al contrario, per calcolare quale sarà l’aliquota Irpef da applicare al reddito da locazione, è fondamentale conoscere il reddito personale del proprietario. L’Irpef, infatti, è un tipo di tassa progressiva: più guadagno, più pago. Ma le aliquote sono suddivise per scaglioni di reddito: partono dal 23% a salire. Quello che un contribuente guadagna viene suddiviso per fasce di reddito e a ognuno di questa fascia corrisponde una determinata aliquota. L’Irpef totale è data dalla somma della tassazione del primo scaglione, più quella del secondo, più quella del terzo ecc...

Queste le attuali aliquote previste

Facciamo un esempio di un proprietario che affitta l’immobile con un contratto a canone libero:

Reddito imponibile da lavoro di un proprietario: € 15.000

Canone di locazione (contratto libero): € 660 mensili, ovvero annui 7.920 euro

Scegliendo l’Irpef questo proprietario dovrà sommare ai 15.000 euro guadagnati il reddito da locazione, con una deduzione del 5%.

Canone imponibile: € 7.920 – 5%= € 7.524

Calcolo IRPEF:

€ 15.000 X 23% = € 3.450

€ 7.524 X 27% = € 2.031

Possiamo considerare questi 2.031 euro come l’incidenza IRPEF sul reddito da locazione, quindi come le tasse che il proprietario paga sul suo guadagno.

Canone netto: € 7.920 – 2.031 = € 5.889 guadagno netto.

Calcolo CEDOLARE SECCA:

meccanismo di calcolo più semplice in questo caso: il guadagno personale del proprietario non è un dato da prendere in considerazione. Al canone annuo, per intero, senza alcuna deduzione, applicherà la cedolare secca che nel caso di contratto libero è del 21%.

Euro 7.920 x 21% = 1.663 (imposta da versare).

Canone netto: € 7.920 – 1.663 = € 6.257 guadagno netto.

In questo caso andremmo a considerare come incidenza della cedolare secca sul guadagno di 1.663 euro, ovvero meno di quanto pagherebbe in regime Irpef.

Proviamo ora con un proprietario che ha stipulato un contratto a canone concordato!

Reddito imponibile da lavoro di un proprietario: € 15.000

Canone di locazione (contratto a canone concordato): € 7.440 annui (620 euro al mese)

Canone imponibile: € 7.440 – 33,5% (in questo caso, infatti, alla deduzione del 5% sempre prevista per i redditi da locazione, l’agevolazione per i contratti a canone concordato prevede un’ulteriore deduzione del 30% che determina un totale di 33,5%) = € 4.948

Calcolo IRPEF:

€ 15.000 X 23% = € 3.450

€ 4.948 X 27% = € 1.336

In questo caso l’agevolazione permette di avere un netto risparmio fiscale, avendo alla fine solo 1.336 euro come tasse da pagare ai fini Irpef sul guadagno da locazione.

Canone netto: € 7.440 – 1.336 = € 6.104 guadagno netto.

Calcolo CEDOLARE SECCA:

Euro 7.440 x 10% = 744 (imposta da versare).

Canone netto: € 7.440 – 744 = € 6.696 guadagno netto.

Qui l’agevolazione è palesemente conveniente: su un guadagno di 7.440 euro pago solo 744 euro di tasse, con un guadagno netto molto più alto.

Ne deduciamo che indubbiamente l’utilizzo di un contratto a canone controdato, pur comportando un minore guadagno mensile (siamo partiti da una differenza di 40 euro in meno al mese di canone di affitto: 660 € a canone libero e 620 a canone concordato), comporta alla fine dei conti un maggiore guadagno, un netto risparmio fiscale. soprattutto in caso di cedolare secca.

2. CEDOLARE SECCA VUOL DIRE MENO TASSE DA PAGARE

Scegliere il regime di cedolare secca implica un risparmio fiscale dovuto anche all’assorbimento di altre imposte:

• sul reddito escluso dall’Irpef non pago neanche le addizionali Irpef regionali e comunali.

• Non pago imposta di registro e di bollo per la registrazione del contratto.

• Esclusa anche l’imposta di registro sulle annualità successive, proroghe e risoluzioni.

• Niente imposta per garanzie di terzi.

3. I LIMITI DELLA CEDOLARE SECCA: DETRAZIONI IRPEF E DICHIARAZIONE ISEE

Non è tutto oro quello che luccica e soprattutto non ha una risposta “universale” la domanda se “al proprietario conviene optare per la cedolare secca o per l’Irpef?”.

Bisogna tenere in considerazione infatti, due importanti fattori:

1. il guadagno da locazione sul quale scelgo di optare per la cedolare secca viene escluso dal mio guadagno personale complessivo su cui calcolare l’Irpef, ne consegue che gli oneri deducibili e le detrazioni non sono applicabili sul reddito in cedolare.

Cosa vuol dire?

Se un contribuente/proprietario che ha un reddito da lavoro minimo e percepisce un reddito da locazione che sceglie di assoggettare a cedolare secca, avesse diritto ad un bonus fiscale (del 50% o del 65% a seconda del tipo di bonus fiscale), potrebbe perdere parte di questo bonus fiscale.

Esempio:

• Bonus fiscale di 1.000 €

• Imposta Irpef da pagare: 400 €

• Cedolare secca da versare: 500 €

Dal bonus fiscale di 1.000 euro il contribuente/proprietario potrà scontare i 400 euro dovuti come Irpef, ma gli “rimarranno” 600 euro non utilizzabili; dovrà in ogni caso pagare quanto dovuto come cedolare secca.

2. DICHIARAZIONE ISEE:

Se ai fini del calcolo dell’Irpef e relative addizionali il reddito percepito assoggettato a cedolare viene escluso, non avviene lo stesso ai fini dell’ISEE, Indicatore della Situazione Economica Equivalente delle famiglie. In questo caso ai redditi personali si deve sommare il guadagno da affitto, preso per intero e non con le eventuali deduzioni del 5% o 33,5% previste in caso Irpef. La conseguenza, inevitabilmente, è che il reddito totale sarà più alto, rischiando di superare le soglie previste per poter fruire di prestazioni agevolate, dalle rette dell’asilo alla mensa universitaria per i figli, dal bonus energia ad altre prestazioni sanitarie.

4. NIENTE AGGIORNAMENTO ISTAT: COSA SI PERDE?

L'esercizio dell'opzione della cedolare secca esclude l'applicabilità dell'aggiornamento Istat, possibile invece nel caso di regime Irpef nella misura del 100% per i contratti a canone libero e al 75% per i contratti a canone concordato.

La Circolare 26/E esclude la possibilità di applicare l'aggiornamento Istat pro-quota; ovvero, nel caso di due o più proprietari la scelta di un solo locatore per il regime agevolato impone la perdita dell’aggiornamento Istat anche per gli altri locatori. Per i primi tempi di applicazione della cedolare secca, invece, era possibile calcolare l’aggiornamento sulla quota di canone a carico del proprietario in regime Irpef. Per fortuna la circolare è andata a semplificare calcoli e meccanismi.

Quindi con la cedolare secca rinuncio all’aggiornamento Istat per tutto il periodo di durata dell’opzione, che potrebbe coincidere con l’intera durata del contratto o per un solo anno e così via.

Cosa implica? Di fatto il canone pattuito tra le parti rimarrebbe bloccato e uguale per tutto il contratto. Una rinuncia obbligatoria, per compensare il risparmio fiscale del proprietario. Un vantaggio quindi anche per l’inquilino che in questo modo non si ritrova, di anno in anno, con una diversa cifra da pagare. Per quanto di fatto oggi parliamo di oscillazioni sull’ordine medio dell’1% che non sposta più di tanto i guadagni o le spese.

5. LA CEDOLARE SECCA: PER TUTTI I CONTRATTI?

Per definizione la cedolare secca è un regime fiscale opzionale e alternativo all’Irpef: un diverso sistema per tassare i guadagni che derivano dal mettere in affitto un immobile. Ma non può essere scelta da tutti. Infatti a poter scegliere tra i due regimi sono i contratti che rispettano queste tre condizioni:

a) Il proprietario dell’immobile deve essere un soggetto privato

b) L’immobile oggetto del contratto deve essere abitativo, accatastato nella categoria A, escluso gli A10 e deve essere affittato per uso abitativo

c) L’inquilino anche deve essere un privato, no società, che prende la casa in affitto per scopo solo abitativo. Escluso quindi l’uso promiscuo.

6. LA CEDOLARE SECCA: PER TUTTI I PROPRIETARI?

In caso di contratto con più proprietari, ogni proprietario è libero di scegliere il regime Irpef o cedolare secca.

Se non tutti optano per cedolare secca:

• L’imposta di bollo sul contratto oggetto di registrazione viene versata al 100%.

• L’imposta di registro va calcolata sulla parte di canone imputabile, in base alle quote di possesso. Es. immobile con 2 proprietari al 50% ciascuno: l’imposta sarà l’1% del canone annuo. Canone annuo da contratto libero 7.440 euro, l’imposta da pagare al 50% tra proprietario che sceglie l’Irpef e l’inquilino sarà di 74 euro per il primo anno e da ripagare di anno in anno se le opzioni fiscali dei proprietari rimanessero le stesse.

• Rinuncia all’aggiornamento: non si potrà aggiornare il canone anche da parte del proprietario che non opta per la cedolare secca.

7. COME SCEGLIERE OPERATIVAMENTE LA CEDOLARE SECCA

Il proprietario che può e vuole scegliere la cedolare secca deve:

• Informare l’inquilino;

• Comunicarlo all’Agenzia delle Entrate tramite la registrazione del contratto, e poi la proroga (la proroga del contratto va registrata e nell’occasione si può confermare opzione).

• Versare l’acconto e il saldo dell’imposta dovuta nei termini previsti.

• Indicarlo nella dichiarazione dei redditi.

Per i contratti per i quali non sussiste l’obbligo di registrazione (quelli di durata non superiore a 30 giorni complessivi nell’anno), il locatore può optare per la cedolare secca, nella seguente modalità:

• in sede di dichiarazione dei redditi (relativa al periodo di imposta nel quale è prodotto il reddito);

• in sede di registrazione volontaria del contratto.

8. QUANDO E COME POSSO CAMBIARE IDEA?

L’opzione per il regime di cedolare o Irpef viene esercitata nel momento in cui si registra il contratto attraverso l’indicazione nel modello RLI e vincola il proprietario all’applicazione della cedolare o dell’Iperf per l’intero periodo di durata del contratto o della proroga.

L’opzione può essere esercitata anche in una delle annualità successive alla prima. Tale possibilità è ammessa nel termine di versamento dell’imposta di registro relativa all’annualità per la quale si intende optare per la tassazione sostitutiva, mediante la presentazione del Modello RLI. In questo caso l’opzione vale per il residuo periodo di durata del contratto. È riconosciuta al contribuente la facoltà di revocare l’opzione in ciascuna annualità successiva a quella in cui l’opzione è stata esercitata. Anche la revoca dell’opzione viene effettuata attraverso la compilazione del modello RLI.

La revoca non esclude la possibilità di optare nuovamente per la cedolare secca, nelle annualità successive, mediante la presentazione del Modello RLI entro il termine del versamento dell’imposta di registro relativa all’annualità.

9. ANALISI DELLA CONVENIENZA FISCCALE DEI DUE REGIMI FISCALI

In sintesi possiamo distinguere

I VANTAGGI DELLA CEDOLARESECCA

• Imposta sostitutiva (21% o 10%) più basse delle aliquote Ipref

• Il reddito personale non ha alcuna incidenza sull’aliquota da pagare

• Non si applicano le aliquote per scaglioni di reddito, le addizionali regionale e comunale.

• Non si versa l’imposta di registro e di bollo.

GLI SVANTAGGI DELLA CEDOLARE SECCA

• Non pagando le imposte con Irpef, si potrebbe non godere per intero di eventuali detrazioni di imposta a cui si ha diritto per vari bonus fiscali.

• Rinuncia all’aggiornamento ISTAT: il canone rimane fisso per tutta la durata del contratto o almeno dell’opzione.

• Ai fini ISEE il reddito da locazione viene computato al 100%, con eventuali conseguenze sul calcolo di detrazioni varie che saranno riconosciute più basse.

10. CEDOLARE SÌ O NO?

Difficile rispondere in maniera secca e definitiva. Possiamo indubbiamente affermare che tassare i rendimenti da locazione con il regime di cedolare secca implica un minor esborso di tasse, ma non è tutto qui. Infatti sappiamo anche che la sua convenienza va valutata caso per caso, tenendo in considerazione la situazione dei bonus fiscali e delle varie detrazioni Irpef, nonché le eventuali agevolazioni derivanti dalla dichiarazione Isee e i valori patrimoniali specifici. Per ogni contribuente/proprietario la risposta potrebbe essere diversa.

Riportato da https://www.blogaffitto.it/esperto/la-cedolare-secca-conviene-quanto-e-quando.html

Autore Isabella Tulipano